Niegdysiejszy symbol spółek dywidendowych na warszawskim parkiecie, KGHM, po trzech latach przerwy powrócił do podziału zysku z akcjonariuszami. Powrót obył się jednak w niezbyt spektakularnym stylu, a powiedzieć o tej dywidendzie można jedynie tyle, że była. Najniższa w historii spółki stopa dywidendy mogła być rozczarowująca nie tylko dla akcjonariuszy, ale także analityków, którzy zakładali, że KGHM sięgnie do kieszeni głębiej. Czy dzięki rosnącym cenom miedzi oraz srebra i rekordowym wynikom przyszłoroczna dywidenda ma szansę być wyższa?

Z końcem czerwca na kontach akcjonariuszy KGH (KGHM) pojawiła się dywidenda w wysokości 1,5 zł na akcję (minus podatek). Teoretycznie powód do zadowolenia. Spółka powróciła do wypłaty dywidendy po trzech latach przerwy, symbolicznie kończą okres zaciskania pasa związany m.in. z realizacją programu inwestycyjnego i pojawieniem się nowych podatków. W praktyce taka wysokość dywidendy przełożyła się na najniższą w historii spółki stopę dywidendy równą 0,84%. Czyli praktycznie niezauważalną, szczególnie biorąc pod uwagę rajd na akcjach KGHM, które w ubiegłym roku zyskały przeszło +90%.

Skromna wypłata nie była bynajmniej związana z kruchą sytuacją finansową spółki. Rosnący kurs to bowiem pokłosie poprawiających się wyników KGHM i obiecujących perspektyw. Ubiegły rok, mimo pandemii był w spółce znacznie lepszy niż 2019 r., a pierwszy kwartał 2021 r. to jak zaznacza prezes Chludziński „najlepsze wyniki operacyjne i finansowe od niemal dekady” zwiastujące rekordowy rok.

Nic więc dziwnego, że analitycy od dawna oczekiwali, że 2021 r. będzie rokiem powrotu do wypłaty dywidendy. Zdania poszczególnych specjalistów różniły jednak się w tej kwestii znacząco, z konsensusem lawirującym pomiędzy 3 zł na początku ubiegłego roku, przez 0,5 zł w szczycie pandemii po 2 zł na koniec 2021 r. Jeszcze na kilka tygodni przed opublikowaniem rekomendacji zarządu, analitycy DM Trigon szacowali, że dywidenda będzie miała stopę na poziomie 3%.

„(…) biorąc pod uwagę utrzymujące się wysokie ceny miedzi oraz dobre perspektywy kolejnych kwartałów, obecnie zakładamy, że zarząd zarekomenduje wypłatę dywidendy z zysku za 2020 r.”

Ostatecznie do akcjonariuszy trafiło, jak już wiemy, zgodne z rekomendacją 1,5 zł na akcję, co jak tłumaczono, stanowiło wynik analizy aktualnych możliwości finansowych Spółki, w kontekście realizowanego programu inwestycyjnego oraz aktualnej i przewidywanej sytuacji na rynku metali.

Niedługo później, wraz z rewelacyjnymi wynikami generowanymi w trakcie 2021 r. władze spółki zaczęły komunikować, że na tegoroczną dywidendę można patrzeć „optymistycznie”. Zapowiedź z kategorii enigmatycznych, ale patrząc na wyniki, apetyt rośnie. KGHM zamknął pierwsze półrocze z 3,7 mld zł zysku netto. To więcej suma zysków z lat 2019 i 2020. A bieżący konsensus zakłada, że w całym roku będzie to łącznie niemal 5 mld zł. Co oznaczałoby najwyższy zysk w historii spółki, nie licząc wyjątkowego 2011 r.

Imponująca poprawa wyniki to jednak nie tylko efekt sprzyjającego otoczenia makro, na czele z rosnącymi cenami miedzi i srebra. Wyniki wreszcie wspiera również Sierra Gorda, której kondycja uległa wyraźnej poprawie, zarówno pod względem wyników jak i efektywności. Jednocześnie KGHM planuje sprzedaż Franke i Carlota, czyli mniejszych kopalń z Chile i Stanów Zjednoczonych. W ubiegłym roku wyprodukowały one łącznie 17,5 tys. ton miedzi. Taki ruch ma pozwolić spółce skupić się jedynie na największych (i najbardziej zyskownych) zagranicznych aktywach.

Wróćmy jednak do dywidendy. Podczas jednej z konferencji prasowych, prezes Chludziński zaznaczył, że: „Utrzymanie wyników w trendzie, który mamy, pozwala myśleć o tym optymistycznie. Nasza polityka dywidendowa się nie zmienia”

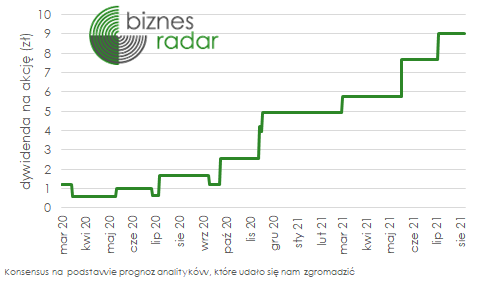

Ta polityka, obowiązująca mimo trzyletniej przerwy w wypłacie dywidendy, zakłada wypłatę akcjonariuszom do 1/3 zysku netto spółki. I KGHM faktycznie stosował te zasadę, bo mediana za ostatnie 10 lat to wypłata niecałych 37% zysku. Natomiast w kontekście tegorocznej dywidendy, biorąc pod uwagę aktualny konsensus wyniku netto i podstawową matematykę, w maksymalnym wariancie do akcjonariuszy może trafić 8,26 zł na akcję. Spójrzmy jednak na oparte na nieco bardziej złożonych modelach szacunki analityków.

Bieżący konsensus dywidendy za 2021 r. to 9 zł na akcję, czyli więcej niż suma czterech ostatnich wypłaconych dywidend. Co lepiej pokazuje jak dywidendy w ostatnich latach były niskie, niż ponadprzeciętną wysokość tej potencjalnie nadchodzącej. Niemniej, jeśli taka dywidenda trafi do akcjonariuszy, będzie to wypłata godna „starych dobrych lat”, kiedy dywidendy KGHM przybierały wartości dwucyfrowe. Należy też zaznaczyć, że eksperci niemal bez przerwy podnoszą swoje szacunki. Jeszcze w czerwcu wypadkowa prognoz była równa 5,8 zł, a miesiąc później już 7,7 zł.

„(…) na koniec 2021 roku KGHM prawdopodobnie spłaci swoje całe zadłużenie. To z kolei przy braku znaczących nowych projektów inwestycyjnych zwiększa szansę na wzrost dywidendy dla akcjonariuszy i poprawę postrzegania przez inwestorów zagranicznych” – mogliśmy przeczytać w rekomendacji BM mBanku

Aktualne prognozy na 2022 r. i 2023 r. oraz ich zmiany znajdziesz na dywidendowym profilu KGHM.

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

- Rozbudowane funkcje skanera akcji,

- Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

- Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

- Prognozę wysokości dywidendy na najbliższe 2 lata

oraz wiele innych