Po listopadowej aktualizacji z portfela BNP Paribas BM wypadły cztery spółki. A, że zestawienie tradycyjnie obejmuje równe dziesięć pozycji, oznacza to też cztery nowości. Wśród debiutantów znajdziemy po jednej (popularnej) spółce z mWiG40 i SWiG80 i dwa komponenty indeksu największych przedsiębiorstw.

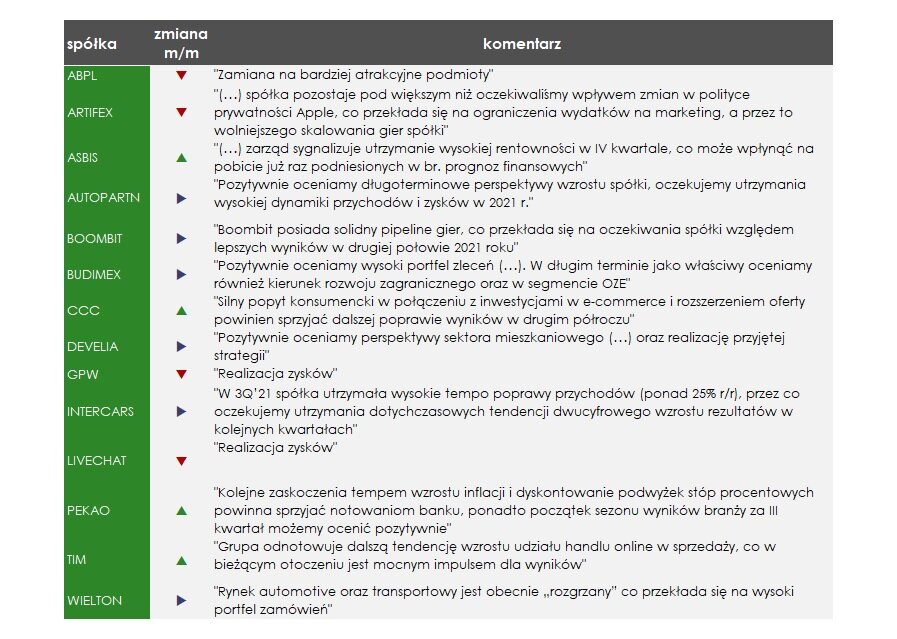

Na początek jednak o rozstaniach, gdzie obeszło się bez większych rozczarowań. Opuszczenie portfela przez GPW i LVC (LIVECHAT) to bowiem klasyczna realizacja zysków przez specjalistów. Natomiast ABE (ABPL) to bez owijania w bawełnę „zamiana na bardziej atrakcyjne podmioty”. Fundamentalne uzasadnienie ma jedynie zaprzestanie dalszej inwestycji w ART (ARTIFEX). Analitycy oceniają, że spółka pozostaje pod większym niż początkowo zakładali wpływem zmian w polityce prywatności Apple. Sytuacja przekłada się na ograniczenia wydatków na marketing, a w konsekwencji wolniejsze skalowania gier spółki. Artifex Mundi zaprezentował też według ekspertów lekko rozczarowujące wyniki za miniony kwartał.

Natomiast wspominane „bardziej atrakcyjne podmioty” to zdaniem zespołu BNP Paribas BM m.in. CCC. W uzasadnieniu wyboru spółki do portfela możemy przeczytać:

„Silny popyt konsumencki w połączeniu z inwestycjami w e-commerce i rozszerzeniem oferty powinien sprzyjać dalszej poprawie wyników w drugim półroczu. Zobrazowane to jest znaczącym wzrostem sprzedaży w okresie „back to shool” – jak podała spółka podczas konferencji po II kwartale, przychody w tym okresie wzrosły o 36% r/r, a zysk brutto na sprzedaży o 59% r/r. Dodatkowo spółka nie obserwuje problemów logistycznych jak konkurencja i jest w stanie przenosić wyższe koszty na klientów w postaci podwyżki cen albo ograniczenia aktywności promocyjnej” - wyjaśniono

Analitycy dodali też, że inwestorzy mogą pozytywnie dyskontować oczekiwane na początku listopada wstępne wyniki za III kwartał oraz zapowiadaną publikację strategii na kolejne lata.

Pozostałe trzy nowości mogą pochwalić się jedynymi z najmocniej rosnących notowań ostatnich kwartałów. Zdaniem specjalistów nie powiedziały jednak jeszcze ostatniego słowa. Mowa o ASB (ASBIS), TIM oraz PEO (PEKAO).

Zespół BNP Paribas BM pozytywnie ocenia perspektywy TIM w kolejnych kwartałach m.in. w związku z oczekiwaną kontynuacją wzrostu kanałów online oraz B2B, zmianą mixu produktowego, dynamicznym rozwojem spółki logistycznej 3LP oraz mocnym bilansem (który powinien sprzyjać utrzymaniu wypłaty dywidendy w kolejnych latach).

Z kolei Asbis, powinien zgodnie z sygnałami zarządu utrzymać wysoką rentowności w IV kwartale, co może wpłynąć na pobicie już raz podniesionych prognoz finansowych na bieżący rok. A ponadto:

„W ostatnich kwartałach rynek dystrybucji IT utrzymuje wysokie, dwucyfrowe tempo wzrostu, a Asbis powinien korzystać na wysokim popycie na produkty Appla, którego jest dystrybutorem w krajach WNP – oczekujemy, że nowe urządzenia Apple wpłyną na poprawę dynamiki przychodów w październiku względem września” – czytamy w uzasadnieniu

Notowania Banku Pekao, podobnie jak innych banków korzystają natomiast na zaskakującym tempie wzrostu inflacji i dyskontowanym podwyżkom stóp procentowych. Sentyment inwestorów powinien zdaniem analityków dodatkowo poprawić także początek sezonu wyników branży za III kwartał. Eksperci spodziewają się bowiem wzrostów linii przychodowych przy jednoczesnym utrzymaniu dyscypliny kosztowej i niskim saldzie rezerw.

Pozostała część portfela nie ulega zmianie. Znajdujące się w nim spółki to w dalszym ciągu: APR (AUTOPARTN), BBT (BOOMBIT), BDX (BUDIMEX), DEV (DEVORAN), CAR (INTERCARS) i WLT (WIELTON).

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.