Sezon publikacji wyników w pełni. Mimo, że w zakończonym kwartale większość spółek nie mogła pochwalić się zyskami wyższymi niż przed rokiem, nie oznacza to, że dla wszystkich przyszłość wygląda równie nieciekawie. Prognozy maklerów opublikowane w kwietniowych rekomendacjach pozwalaj mieć nadzieję na wysokie wzrosty (przynajmniej) niektórych akcji z warszawskiej giełdy.

Wschodząca gwiazda

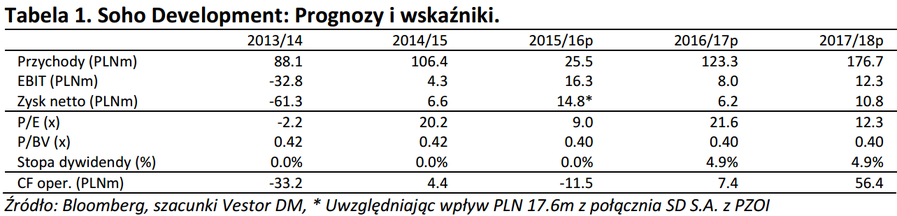

Wśród wydanych w kwietniu rekomendacji, pod względem potencjalnej stopy zwrotu, jedna zdecydowanie wyróżniła się na tle wszystkich innych. Mowa o przewyższającej aktualną cenę akcji o ponad 100%, wycenie SHD (SOHODEV), wydanej przez Vestor DM w ramach umowy o świadczenie usługi Equity Research Partner (czyli na zlecenie emitenta). Analitycy prognozują dynamiczny rozwój tego dewelopera w najbliższych latach, który ma być wynikiem m.in. bogatego banku ziemi, który posiada (na ponad 2500 mieszkań) oraz wysokiego tempa sprzedaży realizowanego projektu Soho Factory na warszawskiej Pradze. W ramach tego głównego projektu, spółka zrealizowała do tej porty 12 z 110 tys. mkw. planowej inwestycji. Dodając do tego pozostałe projekty mieszkaniowe, analitycy Vestor DM zakładają skokowy wzrost liczby sprzedawanych mieszkań, co ma przełożyć się na wyniki spółki w kolejnych latach.

Od dnia wydania rekomendacji akcje Soho Development są już droższe o ponad 10%. Do ustalonej przez analityków ceny docelowej wynoszącej 3zł, dalej pozostaje jednak ogromny potencjał do wzrostu.

Potencjalni liderzy wzrostu

Już nie tak spektakularny, ale w dalszym ciągu warty uwagi potencjał do wzrostu mają przed sobą, zdaniem BOŚ DM, akcje CIE (CIECH). Ustalona cena docelowa to 110 zł, czyli o niemal 70% więcej, niż akcje tej grupy chemicznej są wyceniane obecnie. Analitycy są zdania, że nawet z uwagi na wysokie wydatki inwestycyjne, zadłużenie i spowodowany tym prawdopodobny brak dywidendy w bieżącym roku, akcje spółki wyceniane są zbyt nisko.

„Uważamy, że ostatnie spadki kursu akcji Ciechu nie mają fundamentalnego uzasadnienia. Naszym zdaniem, Spółka ma duże szanse wygenerować EBITDA w br. na poziomie 900 mln zł (…) nawet jeśli całoroczna EBITDA w br. okaże się o 25-50 mln zł niższa od naszych obliczeń – walory Ciechu są ciągle tanie (notowane przy ledwie 5x EV/EBITDA na 2016 rok).” – wyjaśnia w rekomendacji Łukasz Prokopiuk

Od początku roku notowania akcji Ciechu spadły już o -24%. Obecnie kupowanie akcji grupy, poza BOŚ DM, zalecają również analitycy Haitong Bank, ustalając jednak cenę docelową na niższym, bo wynoszącym 82,1 zł, poziomie.

Chociaż z uwagi na potencjalne wprowadzenie podatku od sprzedaży detalicznej oraz zakaz prowadzenia handlu w niedziele, analitycy Trigon DM określili swoje nastawienie do sektora odzieżowo-obuwniczego jak neutralne, podnieśli cenę docelową akcji GRI (GINOROSSI) z 2,7 zł do 4 zł, czyli o ponad +48%. Zalecają jednocześnie selektywne podejście do konkretnych spółek z sekotra, ponieważ na każdą z nich w tym roku czekają inne wyzwania. Jednym z beneficjentów ma być właśnie Gino Rossi, będąca „top pick” Trigon DM na ten rok.

Naszą listę zamyka, podobnie jak w przypadku lidera, również rekomendacja Vestor DM, i ponownie wydana w ramach usługi Equity Research Partner. Chociaż nieco skromniejsza, to również pozwala mieć nadzieję na solidną zwyżkę kursu akcji. W tym przypadku analitycy są zdania, że akcje K2 Internet, spółki działającej na rynku reklamy internetowej, powinny kosztować 29,2 zł, czyli o ponad 60% więcej niż obecnie.

„Według szacunków PwC rynek reklamy internetowej w Polsce będzie się dynamicznie rozwijał i w 2018r. przewyższy wartościowo wydatki na reklamę telewizyjną, a grupa K2 powinna być jednym z beneficjentów tego trendu.” – czytamy w rekomendacji autorstwa Adama Siniarskiego i Piotra Nawrockiego

Zdaniem analityków istotna będzie również działalność spółki zależnej K2I (K2INTERNT), Oktawave, świadczącej usługi z zakresu chmury obliczeniowej. Jak podano w raporcie, ten rynek rośnie w tempie 29% rocznie, a w 2019 ma być warty 1,4 mld zł, na czym grupa ma dodatkowo zyskać.

Prognozy Vestor DM zakładają, że już w 2016 zysk netto spółki wzrośnie o niemal 88%, przy jednoczesnym zwiększeniu przychodów o 15%.

Znak zapytania

Jedna z największych spółek notowanych na warszawskiej giełdzie, PKN (PKNORLEN), otrzymała w kwietniu rekomendacje autorstwa aż siedmiu różnych instytucji. Analitycy byli jednak dalecy od zgody, oznaczając swoje dokumenty sześcioma rożnymi rekomendacjami. Ich rozpiętość również była ogromna. Najwyższą cenę docelową, 90 zł, ustalili eksperci BOŚ. Na drugim końcu byli analitycy mBanku, wyceniając pojedynczą akcję Orlenu na 61zł.

Optymiści wymieniają m.in. na korzystne otoczenie makroekonomiczne, wysokie marże petrochemiczne oraz słabą złotówkę. Pesymiści zwracają natomiast uwagę na rosnącą presję ma marże rafineryjne oraz nadpodaż na europejskim rynku diesla, obniżającą marże na tego typu paliwie.

Mimo ostrożności niektórych brokerów, jedynie dwa biura ustaliły cenę docelową akcji PKNORLEN poniżej jej obecnego poziomu. Byki wydają się zatem być w większości, jednak nierozsądnym byłoby ignorowanie argumentów strony przeciwnej.