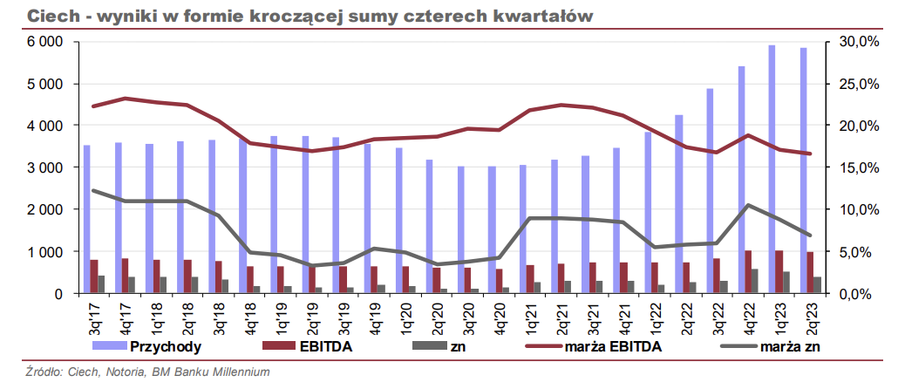

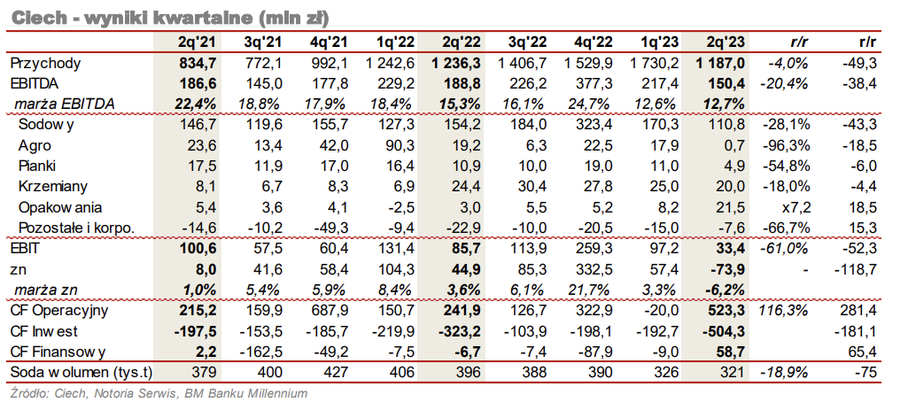

CIE (CIECH) podał słabe wyniki za 2Q23. Wolumen sprzedaży podstawowego produktu, czyli sody, spadł o 18,9%, co jest efektem jednoczesnego cofnięcia popytu w następstwie spowolnienia gospodarczego oraz wejścia na rynek nowych mocy wytwórczych (spółka wskazuje na 5 mln ton w Berun w Chinach, 0,4 mln ton w Turcji i 0,8 mln ton w USA). Dzięki temu, że średnia cena sody w kwartale była jeszcze wyższa r/r, sprzedaż podstawowego segmentu sodowego spadła jedynie o 2,5%. Natomiast przychody całej grupy spadły o 4,0%.

Wypracowany zysk operacyjny w 2Q23 wyniósł 33,4 mln PLN, czyli mniej o 61% r/r. Wzrost kosztów finansowych, wynikających z ujemnych różnic kursowych (gwałtowne umocnienie PLN w trakcie 2Q23), aktualizacji wartości instrumentów finansowych, wzrostu kosztu faktoringu i leasingu oraz zawiązania rezerwy w wysokości 31,5 mln PLN w wyniku kontroli podatków za 2016r., przełożył się na dużo większe obniżenie wyniku netto. Strata netto za 2Q23 wyniosła 73,9 mln PLN, wobec zysku 44,9 mln PLN przed rokiem. Znacznie lepiej przedstawia się sytuacja pod względem gotówkowym. Przepływ operacyjne w 2Q23 wyniosły +523,3 mln PLN (vs +241,9 mln PLN w 2Q22), co jest przede wszystkim zasługą uwolnienia środków z kapitału obrotowego oraz otrzymania dotacji dla przedsiębiorstw energochłonnych w Niemczech (36 mln EUR - nierozpoznane w RZiS). Z drugiej strony na inwestycje wydano w trakcie kwartału 504,3 mln PLN, przy czym 407 mln PLN były do wydatki na certyfikaty CO2. Tak duży wydatek wynikał z przypadającego na kwiecień rozliczenia rocznego w systemie EU ETS, a wzrost kwoty wynikał głównie ze wzrostu cen certyfikatów. Stan gotówki wzrósł na koniec półrocza do 542 mln PLN. Do końca roku Ciech spodziewa się jeszcze dalszych 24 mln EUR niemieckiej dotacji. Wykazanie dotacji w wyniku finansowym jest na razie przedmiotem analizy.

- Segment Soda. Spowolnienie gospodarcze negatywnie wpływało na popyt na sodę, zwłaszcza za sprawą zmniejszenia popytu ze strony branż budowlanej i samochodowej, co w efekcie przełożyło się na mniejszą sprzedaż w ujęciu ilościowym. Pojawienie się jednocześnie na rynku nowych mocy wytwórczych, o czym wspomnieliśmy powyżej, dało łączny efekt w postaci spadku cen sody. Negatywnie na wielkość sprzedaży segmentu zadziałał dodatkowo niższy wolumen sprzedaży energii elektrycznej z elektrowni w Stassfurcie. W dodatku w 1Q23 sprzedawała ona jeszcze energię po wysokich cenach zakontraktowanych pod koniec 2022r., a w 2Q23 ceny te były już wyraźnie niższe. Łączny efekt, to spadek przychodów ze sprzedaży energii elektrycznej o 59% r/r. Zwiększanie produkcji soli w warzelni w Strassfurcie (wzrost przychodów o 41% r/r) pozwoliło w pewny stopniu złagodzić spadki przychodów ze sprzedaży sody.

Z uwagi na strategię zabezpieczania cen surowców spółka w 2Q23 nie odczuła pozytywnych efektów ich spadku. Co więcej, na rentowności negatywnie odbiły się wysokie, krajowe ceny zakupu węgla. Spółka określa je jako nierynkowe i zapowiada kolejne tury negocjacji. W stopniowym dochodzeniu do niższych cen surowców zarząd dostrzega główne źródło oczekiwanej poprawy wyników segmentu w kolejnych kwartałach.

W obliczu argumentów spółki dotyczących nadpodaży sody, wynikającej z pojawienia się nowych mocy wytwórczych, warto przypomnieć, że równo rok temu, przy bardzo dobrych wynikach poprzedni zarząd był optymistyczny w tym zakresie i nie widział w horyzoncie 3 lat nowych znaczących projektów wytwórczych (konferencja za 2Q22 - ok. 37min).

- Segment Agro. Sytuacja w segmencie Agro jest bardzo trudna i nie widzimy perspektyw na jej poprawę w ciągu najbliższych miesięcy. Spółka stanęła w obliczu z jednej strony spadku popytu od rolników, a z drugiej wzrostu konkurencji w postaci większej podaży chińskich produktów. Przychody spadły o 29,4% r/r, a EBITDA obniżyła się do symbolicznych 0,7 mln PLN. Przecena rynkowa produktów i mniejsza sprzedaż przełożyły się na zapasy wytworzone po wyższych cenach, a to zapowiada słabą drugą połowę roku.

- Segment Pianki. Odnotowano spadek przychodów o 20,5% r/r, a EBITDA spadła 54,8%, co w głównej mierze jest wynikiem dalszego pogarszania się koniunktury na rynku mebli tapicerowanych.

- Segment Krzemiany. Wyniki za 2Q23 są pierwszymi z wyższą bazą porównawczą, gdyż przed rokiem funkcjonowały już nowy piec. Przychody segmentu spadły o 10,6%, co spółka tłumaczy głównie odwlekaniem zamówień przez klientów z branż oponiarskiej i detergentów. W tej sytuacji spadek EBITDA do 20,0 mln PLN (z 24,4 mln PLN w 2Q22) można uznać za dobry wynik.

- Segment Opakowania. Dzięki udanej kontraktacji lampionów (nagrobnych) przychody w 2Q23 zostały podwojone vs 2Q23, a EBITDA wzrosła do 21,5 mln PLN (z 3,0 mln PLN w 2Q22). Skala poprawy wyników wynikała z nałożenia się szeregu czynników: korzystne zakupy surowca, poprawa efektywności i wzrost wolumenów.