Zgodnie z wcześniejszymi zapowiedziami DM mBanku, w październiku WIG20 zmniejszył relatywną słabość w stosunku do innych rynków wschodzących. Dopasowanie, to w dużej mierze zasługa spółek energetycznych oraz akcji PKN Orlen, które zyskały w ubiegłym miesiącu niemal +20%. Jakie są propozycje analityków na listopad?

Podobnie jak główne światowe indeksy, również warszawski parkiet w dalszym ciągu kształtować będą emocje związane z amerykańskimi wyborami. Zdaniem ekspertów, z uwagi na ryzyko ze strony Rosji, inwestorzy mogą przykładać do regionu Europy Środkowowschodniej wyższe wagi ryzyka.

„Dane makro, które w ostatnich tygodniach nieco rozczarowały, zeszły na drugi plan. Według naszych makroekonomistów momentum makro nadal może się obniżać, co będzie skutkowało nowymi, niższymi prognozami wzrostu PKB w roku przyszłym – przy czym na tym etapie trudny jest do oszacowania wpływ lepszych danych (właściwie wskaźników wyprzedzających) z gospodarki europejskiej, który z opóźnieniem może wpływać na dane w Polsce” – wyjaśnia w raporcie Michał Marczak

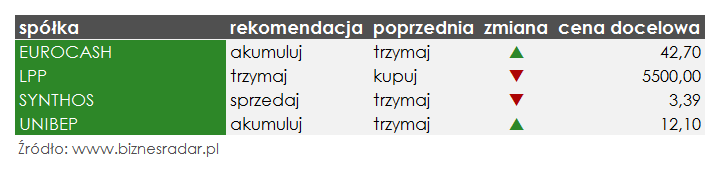

W ostatnim Przeglądzie Miesięcznym analitycy zmienili także rekomendacje dla czterech spółek. Wyższe wyceny i zalecenie „akumuluj” otrzymały akcje EUR (EUROCASH) oraz UNI (UNIBEP). W przypadku pierwszej z wymienionych spółek, to efekt ostatnich spadków notowań dystrybutora. Jednocześnie eksperci zwrócili uwagę zagrożenia: problemy spółki w segmentach C&C oraz Delikatesy Centrum, oraz decyzję UOKiK o wydłużeniu postępowania przejęć spółek FHC-2, Madas oraz Eko Holding.

Natomiast Unibep, z uwagi na silną pozycję na rynku budownictwa mieszkaniowego w Warszawie, to zdaniem analityków atrakcyjna opcja inwestycyjna. Zwłaszcza po październikowej wyprzedaży, kiedy notowania tej spółki budowalnej spadły o ponad -5%.

Eksperci Domu Maklerskiego mBanku widzą potencjał także w innych spółkach budowalnych. Zdaniem analityków BDX (BUDIMEX) ma szanse przekroczyć ich prognozy zysku netto na 2016 o 5-10% (na 12.09.2016 było to 320 mln zł). Spodziewają się także wzrostu kursu akcji ELB (ELBUDOWA) oraz zalecają kupowanie ERB (ERBUD).

Gorsze perspektywy ma przed sobą z kolei sektor chemiczny, w tym SNS (SYNTHOS), którego akcji zdaniem DM mBanku lepiej pozbyć się z portfela.

„Najmniej atrakcyjne pod względem inwestycyjnym przedstawiają się Grupa Azoty (presja na ceny nawozów z uwagi na obfite zbiory i niskie ceny zbóż; duże oczekiwane nakłady inwestycyjne; spadek wyników finansowych w kolejnych kwartałach) oraz Synthos (spółka wyceniana z dwukrotną premią do grupy porównawczej na wskaźnikach P/E’16-17) (…) jak dotychczas w 2016 roku już dwukrotnie przedstawiał wyniki kwartalne wyraźnie słabsze od konsensusu.” – czytamy w raporcie

Drugą spółką, która otrzymała niższą rekomendację jest LPP. Obniżenie nie oznacza jednak negatywnego nastawienia analityków w stosunku do odzieżowego giganta. Wręcz przeciwnie. Oczekują pozytywnych wyników ze sklepów działających w Rosji oraz prawdopodobnie dobrego odbioru najnowszej kolekcji. Dodatkowo wrześniowe odbicie marży brutto zostało utrzymane w październiku. Mimo to, akcje spółki podrożały od końca września już o ponad +40%, w związku z czym „trzymaj” wydaje się bezpieczniejszym zaleceniem.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym mDomu Maklerskiego z 4 listopada: