STS Holding to aktualnie jedyny przedstawiciel branży bukmacherskiej na warszawskiej giełdzie. Biznesu mocno regulowanego, nieoczywistego i unikatowego, ale jednocześnie zyskownego i perspektywicznego. Tym bardziej, jeśli mowa o liderze krajowego rynku, który rośnie szybciej i wykazuje większą odporność na zawirowania gospodarcze niż europejski.

Star-Typ Sport

STS Holding jest właścicielem STS, największej firmy bukmacherskiej w Polsce. Zgodnie z danymi Stowarzyszenia Graj Legalnie spółka kontroluje niemal połowę krajowego rynku zakładów, wyraźnie wyprzedzając konkurentów (druga pod tym względem Fortuna ma 28%, a trzeci forBET niecałe 7%). STS posiada także licencję w Wielkiej Brytanii oraz Estonii, jednak działalność na tych rynkach jest marginalna, a niemal całość przychodów spółki generowanych jest w Polsce.

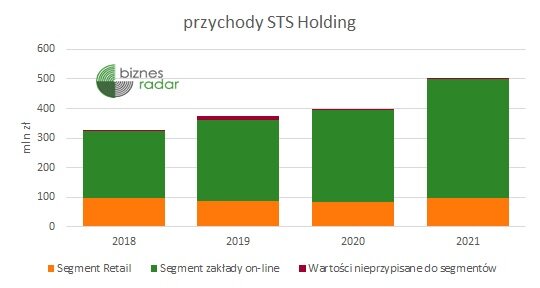

Działalność STH (STSHOLDING) obejmuje przede wszystkim klasyczne zakłady sportowe, które w 2021 r. wygenerowały niemal 90% całkowitej sprzedaży. Ofertę spółki uzupełnia znacznie mniejszy, ale dynamicznie rosnący segment zakładów tzw. nowoczesnych kategorii obejmujący m.in. esport (profesjonalne rozgrywki w grach video), sporty wirtualne (rozgrywki generowane przez algorytmy), symulowane gry karciane (gry z krupierem na żywo) czy kasyno internetowe (jedynie w UK i Estonii).

STS posiada ponad 400 stacjonarnych punktów przyjmowania zakładów. To jednak segment online z ponad 80% udziałem w przychodach stanowi dominujący kanał sprzedaży. Od 2018 r. znaczenie sprzedaży stacjonarnej spadło z poziomu 31% do 18% i można oczekiwać dalszej kontynuacji tego trendu. Natomiast w ramach kanału internetowego dominującą rolę odgrywają urządzenia mobilne, zgodnie z przyjętą przez spółkę strategią mobile-first. Tak zdecydowaną orientację na kanał online można nazwać nowoczesnym podejściem, a biorąc pod uwagę europejski rynek zakładów i gier hazardowych jeszcze w perspektywie do 2026 r. to punkty stacjonarne mają opowiadać za większość sprzedaży.

Poza własną platformą bukmacherską BetSys, STS kładzie duży nacisk na rozwój technologii i usług towarzyszących, takich jak system wypłat STSpay, transmisje wydarzeń sportowych w ramach STS TV, czy oparty na sztucznej inteligencji system podpowiedzi BetBooster.

Sprawdzone rozwiązania technologiczne, głównie związane z platformą BetSys mogą stanowić w przyszłości dodatkowe źródło przychodów dla spółki, za sprawą sprzedaży technologii do firm trzecich (B2B). Władze spółki zaznaczają jednak, że nie należy spodziewać się znaczących wpływów z tego obszaru.

To właśnie w pionowej integracji, obejmującej zarówno kompetencje z zakresu rozwoju technologii, wykorzystania danych oraz marketingu i skutecznej aktywizacji graczy spółka upatruje swojej przewagi nad konkurentami.

Wygrani i przegrani

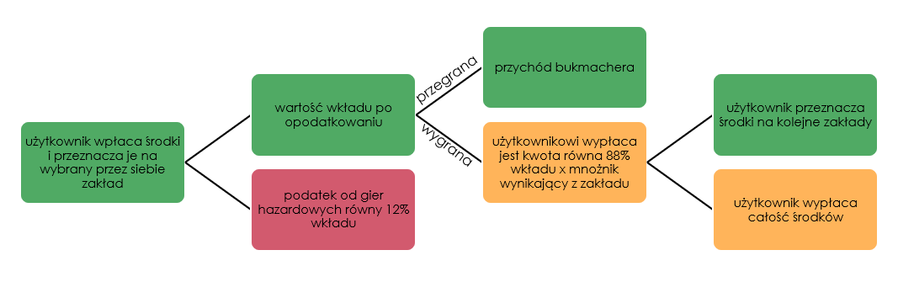

Specyfika działalności bukmachera przekłada się sposób generowania przychodów, znacząco różniący się od klasycznego przychód ze sprzedaży – koszt wytworzenia i sprzedaży = zysk. Przychód bukmachera, zwany również GGR (Gros Gaming Revenue) jest bowiem różnicą, między kwotą zawartych przez użytkowników zakładów, a wartością wypłaconych wygranych. A jeszcze prościej, sumą przegranych zakładów użytkowników. W czysto teoretycznej sytuacji, kiedy użytkownicy zawierają wyłącznie trafne zakłady, GGR jest równy zero.

W praktyce tak się jednak nie dzieje. Odsetek wygrywalności, poza okresowymi wahaniami, jest generalnie stały, a w rękach bukmachera pozostaje ok. 25% wartości zawartych zakładów. W dużym uproszczeniu, im więcej zawieranych zakładów, tym wyższy przychód generuje bukmacher.

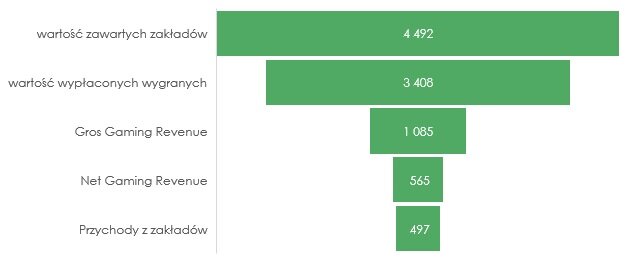

Trafnie obstawiony zakład, to przychód użytkownika, błędnie, przychód bukmachera. W obu przypadkach wygrywa jednak ustawodawca. Wprowadzony w 2009 r. podatek zakładów wzajemnych o stawce 12%, naliczany od wysokości wkładu, czyli „z góry”, obniżając wartość zakładu a nie wygranej (tu wchodzi podatek od wygranych). Gros Gaming Revenue pomniejszony o wartość podatku od gier to tzw. NGR (Net Gaming Revenue). To jednak nie koniec odejmowania. Od NGR odejmowana jest jeszcze wartości bonusów przyznanych klientom. Specyfikacja przychodów STS za 2021 r. wyglądała więc następująco (dane w mln zł):

Ponownie jednak, im wyższa wartość zawartych zakładów, tym wyższy przychód bukmachera. W latach 2018-2021 było to średnio 12% wartości zawartych zakładów. W sukcesywnym zwiększaniu tej wartości, oprócz bogatszej oferty, bonusów i innych działań mających na celu utrzymanie (i zwiększenie) zaangażowania graczy, pomaga oczywiście skuteczna akwizycja nowych użytkowników.

Akwizycja i aktywizacja

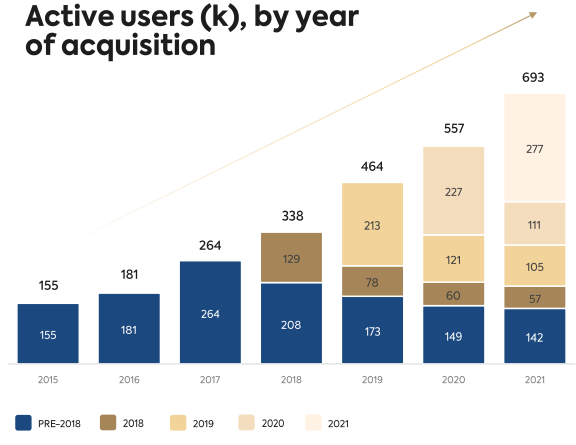

W latach 2018-2021 STS udawało się zwiększać liczbę aktywnych użytkowników o średnio 27% rocznie, a ich liczba na koniec 2021 r. była równa niemal 700 tys. Spółka może pochwalić się też stosunkowo niską retencją (tzw. churn), który wynosi ok. 30%. Skuteczność kampanii marketingowych STS przypisuje wykorzystaniu wewnętrznych narzędziach analizujących dane klientów w czasie rzeczywistym.

Niemniej odpływ użytkowników jest zjawiskiem naturalnym, dlatego istotna jest skuteczna akwizycja i aktywizacja graczy, a koszty marketingu i pozyskiwania użytkowników stanowią jedną z głównych kategorii kosztowych STS (ok. 1/5 kosztów działalności). Średni czas osiągnięcia zwrotu wydatków marketingowych po pozyskaniu nowego klienta to 4,5 miesiąca.

Jednocześnie, mimo szeregu zakazów wynikających z ustawy hazardowej (m.in. brak możliwości reklam w miejscach publicznych czy w radiu i telewizji w ciągu dnia), te działania mogą przybierać różnorakie formy, a spółka ma w swoim arsenale kilka dostępnych narzędzi. Z najbardziej bezpośrednim w postaci różnego rodzaju bonusami, takimi jak darmowe zakłady (zwrot wkładu w przypadku nieprawidłowego zakładu), bonusy powitalne (dodatkowe saldo do wykorzystania na zakłady) czy bonusy od depozytu.

Wspominany zakaz reklam w środkach masowego przekazu nie dotyczy reklam podczas imprez sportowych, w których dany bukmacher jest sponsorem (biorącej w nich udział drużyny, zawodnika czy samego wydarzenia). Dozwolona jest także reklama w miejscu trwania imprezy. Nie dziwi zatem aktywność spółki na polu sponsoringu. Wśród zespołów promowanych (obecnie lub w przeszłości) przez STS można wymienić m.in. Widzew Łódź, Jagiellonię Białystok, Lechię Gdańsk, Lecha Poznań czy Reprezentację Polski w piłce nożnej oraz PlusLigę.

Podobne działania prowadzi większość krajowych bukmacherów. Ich celem jest nie tylko możliwość prezentacji wizerunku logo spółki podczas imprez oraz transmitowanie reklam w ich trakcie. To także narzędzie akwizycyjne, pozwalające na dotarciu do fanów tych klubów czy dyscyplin np. poprzez ich media społecznościowe czy wspólnie organizowane kampanie.

W mniejszej skali, ale na reklamę pozwalają także stacjonarne punkty przyjmowania zakładów, które poza bycia kanałem sprzedaży, zaznaczają także obecności spółki w przestrzeni publicznej, np. w centrach handlowych. To jedyna możliwa formy reklamy fizycznej, rozbudowana sieć STS zapewnia więc dodatkową przewagę na tym polu.

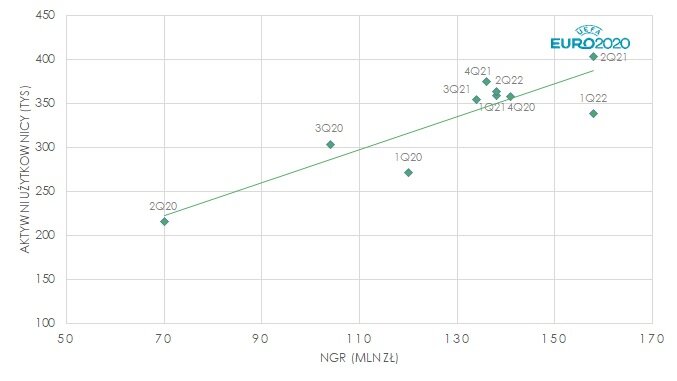

Najistotniejsze z punktu widzenia akwizycji i aktywizacji użytkowników są jednak duże cykliczne wydarzenia sportowe, takie jak Mistrzostwa Świata w piłce nożnej czy Igrzyska Olimpijskie. Najlepiej z udziałem Polaków.

„W ostatnich latach Grupa stale zwiększała udział swojego budżetu na działania marketingowe w stosunku do NGR (w 2018 r. – 15,3%, w 2019 r. – 18,1%, w 2020 r. – 19,0%), zachowując możliwość jego czasowego zwiększenia przy zachowaniu rentowności, na przykład podczas ważnych wydarzeń związanych z pozyskiwaniem graczy, takich jak Mistrzostwa Europy UEFA i Mistrzostwa Świata FIFA” – zaznaczono w prospekcie

W trakcie ostatniej tego typu imprezy UEFA Euro 2020, STS udało się pozyskać 90 tys. nowych użytkowników, dwukrotnie więcej niż podczas Mistrzostwa Świata w 2018 r. (44 tys.). Mistrzostwa Świata w Katarze będą ku temu kolejną okazją. Spółka planuje dużą kampanię promocyjną, w związku z czym wydatki na marketing będą wysokie. Tak jak oczekiwane rezultaty tych działań.

W takim ujęciu duże wydarzenia sportowe to cykliczne zdarzenia jednorazowe (jakkolwiek nie brzmi to jak oksymoron), okresowo dające spółce możliwość znaczącego zwiększenia skali biznesu.

Jednocześnie biznes STS trudno określić jako sezonowy, chociaż z uwagi na kalendarz rozgrywek większości najważniejszych lig, to czwarty kwartał jest zazwyczaj związany z największą aktywnością użytkowników.

Dodatkowo, wysokie budżety marketingowe największych bukmacherów stanowią też istotną barierę wejścia i ułatwiają zwiększanie udziałów rynkowych największym podmiotom.

Rynek i regulacje

Zarówno na polu akwizycji klientów, jak i wzrostu przychodów STS może pochwalić się znacznie wyższą efektywnością niż konkurencyjne spółki, natomiast sam polski rynek rozwija się około dwa razy szybciej niż europejski. Nie są jednocześnie w pełni porównywalne, zarówno ze względu na specyfikę jak i regulacje prawne. Na kontynencie znacznie większą popularnością cieszy się kanał stacjonarny (również z uwagi na bardziej rozbudowane funkcje społeczne takich placówek, jako miejsc spotkań), jak i rynek internetowych gier hazardowych. Natomiast w Polsce kasyno online zostało wprowadzone na rynek dopiero w 2018 r. przez Totalizator Sportowy.

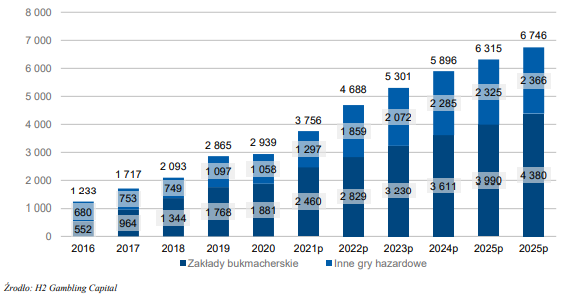

Niemniej, według prognoz H2 Gambling Capital europejski rynek zakładów sportowych i gier hazardowych (z wyłączeniem loterii) wygeneruje w 2022 r. GGR o wartości niemal 80 mld EUR, a w perspektywie do 2026 r. ta wartość wzrośnie do 90 mld EUR. Jednocześnie polski rynek ma w tym okresie rosnąć znacznie szybciej, zwiększając wartość GGR o 44% do 6,75 mld zł.

Krajowy rynek, również za sprawą większego udziału kanału online wykazuje się wysoką odpornością na sytuację gospodarczą. O ile europejski rynek w pandemicznym 2020 r. skurczył się o ponad 20%, polski urósł o niemal 3% (a sam kanał internetowy o przeszło 19%). Ówczesne obostrzenia odbiły się jednak na bukmacherach skoncentrowanych na tradycyjnym, stacjonarnym modelu sprzedaży. Milenium zamknął w tym okresie ponad 160 lokali naziemnych, a niedługo później złożył wniosek o upadłość. Na początku 2021 r. całkowitą rezygnację z kanału offline ogłosił też Totolotek. W tym świetle, realizowana przez STS strategia mobile-first okazała się nie tylko trafna, ale także zapewniła dodatkową przewagę względem konkurentów.

Władze STS oceniają jednocześnie, że biznes bukmacherski jest branżą, która powinna dobrze funkcjonować w czasie recesji czy środowisku wysokiej inflacji, nawet mimo braku możliwości bezpośredniego podnoszenia cen. Wynikający z presji płacowej (również inflacyjnej) wzrost wynagrodzeń w naturalny sposób powinien przekładać się na wzrost obstawianych kwot.

Rynek zakładów wykazuje niemal stałą tendencję rosnącą. To jednak w dalszym ciągu obszar silnie regulowany. STS prowadzi krajową działalność w oparciu o licencję Ministerstwa Finansów, która jest odnawiana co 6 lat. Biorąc pod uwagę wielkość i rynkową pozycję spółki, trudno zakładać scenariusz nie odnowienia licencji w kolejnych okresach, choć jest to jedno z ryzyk które warto mieć na uwadze.

Pomijając jednak sama licencję, mamy także: podatek od gier, ograniczenia związane z reklamowaniem czy prowadzeniem kasyn online. Żeby wymienić tylko kilka. To wszystko przepisy wprowadzone od 2009 r. Nie można tym samym wykluczyć wprowadzenia kolejnych (tym bardziej w i tak niestabilnym otoczeniu prawnym), wprowadzających dodatkowe ograniczenia, licencje, podatki czy rozszerzenie monopolu Totalizatora Sportowego na kolejne kategorie.

Z drugiej strony, wzmożone regulacje, przynajmniej w założeniu, mają ograniczać wielkość szarej strefy, co w przypadku rynku bukmacherskiego oznacza głównie zawieranie zakładów w Internecie u podmiotów, które nie posiadają zezwolenia w danym państwie (a tym samym m.in. unikanie podatku od gier).

„Według badania przeprowadzonego w listopadzie i grudniu 2020 r. przez CXstream na zlecenie Stowarzyszenia Na Rzecz Likwidacji Szarej Strefy Zakładów Wzajemnych w Polsce „Graj Legalnie”, 15,5% dorosłych internautów w Polsce korzysta z zakładów bukmacherskich online w szarej strefie lub nielegalnych gier kasynowych online. Co więcej, aż 44% osób grających w kasynach online lub obstawiających zakłady online korzysta z usług zarówno legalnych, jak i nielegalnych operatorów. Wskazuje to na duże prawdopodobieństwo substytucji tych usług w przypadku zmiany ich względnej atrakcyjności, np. w wyniku podwyższenia lub obniżenia podatków” – zaznaczono w prospekcie STS Holding

Udział szarej strefy stopniowo jednak maleje, również za sprawą rosnącej atrakcyjności legalnych bukmacherów, rozwoju kanału online, rozszerzania oferty i możliwości jakie oferuje. To duża dźwignia dla istniejących, regulowanych instytucji.

Zyski i dywidendy

Biznes bukmacherski dalece różni się od „tradycyjnych” nie tylko na poziomie sposobu generowania przychodów, ale także w wypracowywanych wynikach. Nietypowo prezentują się również zobowiązania, rosnące proporcjonlanie do sumy zawieranych zakładów. Dość powiedzieć, że największą kategorią zobowiązań stanowią "pozostałe", gdzie prym wiodą podatek od gier, depozyty utrzymywane przez użytkowników czy bonusy.

W efekcie STS nierzadko może pochwalić się ujemnym poziomem kapitału obrotowego, ujemnym zadłużeniem finansowym netto, ROE potrafiącym w najlepszych kwartałach sięgać 200% i zyskiem netto w 80-90% znajdującym pokrycie w przepływach pieniężnych (aktualne wskaźniki jak zawsze są dostępne na profilu spółki).

Już po wymienieniu tych kilku parametrów, STS jawi się jako murowany kandydat na spółkę dywidendową. Na ten moment deklaratywną, z uwagi na krótką historię notowań na warszawskiej giełdzie (debiut w grudniu 2021 r.), niepopartą jeszcze szeregiem wypłat. Spółka już w pierwszym pełnym roku notowań podzieliła się z akcjonariuszami zyskiem dwukrotnie i biorąc pod uwagę politykę zakładającą przeznaczanie na dywidendę 100% zysku netto oraz deklaracje zarządu, można z dużą dozą prawdopodobieństwa założyć, że wypłaty będą kontynuowane w kolejnych latach.

Tym bardziej, że poza inwestycjami w technologię i marketing, spółka (przynajmniej na ten moment) nie ma planów większego skalowania biznesu czy wchodzenia na nowe rynki. Przez jakiś czas głośno było o planach dotyczących wejścia na rynek Niderlandów, ale tamtejsze zmiany regulacyjne schłodziły plany spółki.

Sama dywidenda prawdopdobnie będzie też wypłacana w dwóch ratach, ponieważ właśnie w ten sposób STS Holding otrzymuje je od STS. Przy czym dotychczasowa, krótka historia wypłat nie jest w tej kwestii w pełni miarodajna, z uwagi na przesunięcie związane z IPO. Można jednak założyć, że pierwsza transza będzie wypłacana po publikacji półrocznego sprawozdania finansowego (czyli w trzecim kwartale do akcjonariuszy trafi druga część dywidendy STS S.A. za poprzedni rok kalendarzowy), a pozostała część, zgodnie z deklaracjami władz, ma znaleźć się na rachunkach posiadaczy akcji STS końca maja kolejnego roku. Do tej układanki prawdopodobnie dołączą także dywidendy od BetSys, którego działalność operacyjna również jest prowadzona w spółce zależnej i który także zamierza przeznaczać na dywidendę całość wypracowywanego zysku netto.

Ludzie i akcjonariusze

STS Holding to spółka rodzinna. Niemal 70% akcji spółki jest w posiadaniu rodziny Juroszków, czyli prezesa spółki, Mateusza Juroszka (MJ Investments, Betplay Capital) oraz przewodniczącego rady nadzorczej, Zbigniewa Juroszka (Juroszek Investments). Drugi z wymienionych (także prezes giełdowego 1AT (ATAL)) nabył 66% STS pod koniec lat 90, a następnie sprzedał go spółce StanleyBet. Biznes nie był jednak zyskowny i brytyjski właściciel zdecydował się sprzedać udziały… rodzinie Juroszków. To wówczas stery w przedsiębiorstwie przejął Mateusz Juroszek, który rozpoczął transformację spółki w kierunku kanału online.

Sam Matuesz Juroszek jest absolwentem Akademii Leon Koźmińskiego, gdzie ukończył studia na kierunku zarządzanie i marketing. Zanim zasiadł na fotelu prezesa STS, był związany także z rodzinnym Atalem, jako członek rady nadzorczej i wiceprezes zarządu.

Dwóch mniejszych akcjonariuszy STS (na moment pisania tekstu, aktualny stan akcjonariatu znajdziesz na profilu spółki) to inwestorzy instytucjonalni, Norges Bank, czyli największy na świecie państwowy fundusz emerytalny oraz OFE NN.

Zamiast podsumowania

STS Holding to spółka o ugruntowanej pozycja lidera na krajowym rynku zakładów wzajemnych. Pozycji, która daje perspektywę na dalsze zwiększanie udział w rynku. Za sprawą barier wejścia, takich jak regulowany rynek, wykorzystywana technologia, wysokie budżety marketingowe i budowana przez lata pozycja oparta na sponsoringu krajowych drużyn i dyscyplin sportowych, przewagi STS względem konkurentów mogą się nawet powiększać. Istotna jest także strategia spółki, zorientowana na Internet i kanał mobilny, zarówno w obszarze funkcjonalności, jak i rozbudowy oferty.

Dzięki tym przewagom, STS może rosnąć szybciej, niż i tak dynamicznie rozwijający się krajowy rynek bukmacherski. Dotychczasowa duża odporności na perturbacje gospodarcze daje nadzieje, że wyniki spółki mogą rosnąć nawet w warunkach spowolniania gospodarczego.

Szansą na znaczący wzrost biznesu są także cykliczne duże wydarzenia sportowe. Jeśli spółka umiejętnie wykorzysta Mistrzostwa Świata w Katarze, może istotnie zwiększyć bazę klientów, generowane przychody i zyski.

Zyski, których całość ma zgodnie z polityką trafiać do akcjonariuszy. Niska kapitałochłonność biznesu i wysoka zdolność do generowania gotówki, czyni STS kandydatem na spółkę dywidendową. Krótka czas notowań na warszawskiej giełdzie nie daje pod tym względem oparcia w historii, niemniej deklaracje zarządu i model biznesowy pozwalają rozpatrywać spółkę w tej kategorii.

Biznes bukmacherski to jednak obszar silnie regulowany, nie można zatem wykluczyć kolejnych zmian w przepisach lub wprowadzenia dodatkowych obostrzeń lub podatków. Ten aspekt nie stanowi też wyłącznie krajowej specyfiki, dotyczy całego rynku europejskiego. Planowane przez STS wejście na rynek holenderski zostało wstrzymane właśnie przez zmiany prawne. Na ten moment spółka nie ma planów wchodzenia na nowe rynki czy większej ekspansji, co również może nie przypaść do gustu części inwestorów. Z drugiej strony, stwarza to przestrzeń do podziału zysku z akcjonariuszami.