„Wyniki za 3Q będą jeszcze bardzo dobre, ale w kolejnych kwartałach obawiamy się, że firmy będą miały coraz większy problem z przenoszeniem zwiększonych kosztów na klienta” czytamy w październikowym przeglądzie miesięcznym BM mBanku. Analitycy obawiają się o gwałtownie rosnące ceny energii i paliw, a w efekcie niższy wzrost gospodarczy przy nadal wysokiej inflacji. Nieciekawa kombinacja, ale paradoksalnie WIG może nie ucierpieć znacząco.

Chociaż zespół DM mBanku pierwszy razy od wielu miesięcy zmienił swoje nastawianie do rynku akcji z pozytywnego na neutralne, to w dalszym ciągu obstaje przy strategii pt. „przeważanie spółek cyklicznych w szczególności banków”. Duży udział sektora bankowego w WIG, który w niektórych okresach ciąży indeksowi, tym razem może okazać się dla niego zbawienny. Analitycy oceniają, że inwestorzy będą grali pod scenariusz podwyżek stóp procentowych, a akcje BNP (BNPPPL), PKO (PKOBP) czy PEO (PEKAO) mogą okazać się bezpieczną przystanią.

„Perspektywy dla (…) banków nadal malują się bardzo dobrze (…) Szczególnie optymistycznie wyglądają perspektywy kosztu ryzyka oraz wyniku odsetkowego, a dodatkowo widać wyraźne odbicie w wolumenach (…) zakładamy, że stopa referencyjna dojdzie do 1,5% ale może się to stać wcześniej czyli w 4Q’22, a nie w 2Q’23 jak zakładaliśmy do tej pory” – wyjaśniają

Wspomniane na wstępie rosnące ceny energii to w naturalny sposób warunki sprzyjające spółkom z sektora. Wprawdzie BM mBank pozostawia rekomendacje dla polskich państwowych spółek energetycznych zawieszonymi, ale podnosi swoje prognozy wyników dla branży (EBITDA na lata 2021-23 o średnio 9%). Jednocześnie jako swoich faworytów w sektorze wskazuje CEZ oraz PEP, w obu przypadkach podnosząc wcześniejsze ceny docelowe.

„Wyższe ceny energii i zielonych certyfikatów jakie przyjęliśmy w zaktualizowanym scenariuszu dla sektora to czynniki mocno wspierające wycenę i prognozy dla Polenergii. (…) Uwzględniając bardziej optymistyczne ścieżki cenowe, lepsze od oczekiwań wyniki w segmencie obrotu (…) oraz wyjątkowo mocny wynik ENS w tym roku podnosimy naszą wycenę do 85,94 PLN i zmieniamy rekomendację z trzymaj do kupuj” – czytamy w rekomendacji

Mimo słabnącego sentymentu do spółek przemysłowych (rosnące koszty gazu, energii i płac), i w tej branży specjaliści BM mBanku oceniają perspektywy kilku spółek jako atrakcyjne. To m.in. MBR (MOBRUK), FTE (FORTE), KER (KERNEL) oraz COG (COGNOR) i FMF (FAMUR), w przypadku których podniesiono rekomendacje.

Znaczący potencjał do wzrostu mają w ocenie analityków szczególnie akcje Famuru. Wycenie spółki ma sprzyjać kombinacja rekordowych cen węgla (zamówienia na nowy sprzęt), rozwijanego segmentu sprzedaży farm fotowoltaicznych, poprawiających się wyników i sporych nadwyżek gotówki. Eksperci szacują, że między latami 2021 i 2023 spółka niemal podwoi generowany zysk netto i przychody.

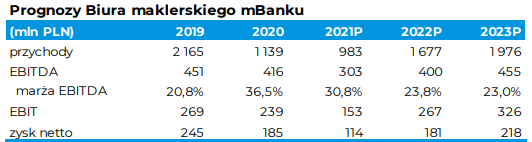

Z kolei spółką przemysłową dla której perspektywy uległy zdaniem specjalistów pogorszeniu, jest STP (STALPROD). Wycena akcji spółki została mocno ścięta, z ponad 403 zł do 299,4 zł. Zespół BM mBanku wskazuje kilka czynników, które miały na to wpływ. Pierwszy to oczywiście rosnące koszty. Energia i surowce to zgodnie z przestawionymi szacunkami ok. 110 mln zł dodatkowych kosztów w 2022 r., co nie pozostanie bez wpływu na generowane marże.

„Dodatkowo w IH’21 Grupa zakończyła flotacje urobku z kopalni Olkusz Pomorzany i od 3Q’21 segment cynku będzie głównie kojarzony z hutą oraz recyklingiem (brak integracji pionowej) (…) Dodatkowo (…) w segmencie blach transformatorowych oraz profili Grupa nie skorzysta już w 2H’21 z efektu FIFO związanego z wyceną zapasów” – napisano w raporcie

Rekomendacja została jednak utrzymana na poziomie „trzymaj”. Analitycy odradzają natomiast inwestycje w AMC (AMICA), ALE (ALLEGRO), ATT (GRUPAAZOTY), PKN (PKNORLEN) oraz PKP (PKPCARGO), które znalazły się wśród kluczowych negatywnych zaleceń.

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

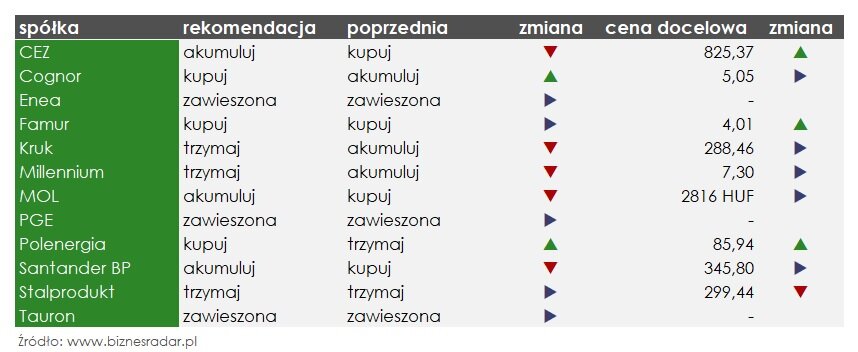

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym BM mBanku z 7 października 2021 r.:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: październik 2021" po raz pierwszy opublikowanego 07.10.2021 r. o godzinie 08:35. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/958 z dnia 9 marca 2016 r, jest dostępna na stronie Biura Maklerskiego mBanku.