Podobnie jak we wrześniu ubiegłego roku, również w 2021 r. na ostatni miesiąc III kwartału przypadł okres wzmożonej publikacji rekomendacji wydanych w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. W tym roku atak nastąpił też ze zdwojoną siłą, Program rozszerzono bowiem o kolejne spółki. Które zdominowały niemal wszystkie pozycje naszego zestawienia.

Wschodząca gwiazda

Spośród wszystkich wydanych we wrześniu rekomendacji, jako potencjalnie najbardziej niedowartościowany jawi się tegoroczny debiutant z NewConnect, GMV (GAMIVO). Analitycy DM Trigon wycenili (w ramach Programu) akcje spółki na 290 zł, o niemal 115% powyżej ich aktualnej wyceny. To też aktualnie jedyna znana nam rekomendacja wydana dla spółki, dla oceny DM Trigon nie ma więc kontrargumentu.

W raporcie specjaliści zwracają uwagę, że spółka posiada ekspozycję na dwa dynamicznie rosnące rynki, jakimi są e-commerce oraz gaming. Katalizatorem wzrostu biznesu ma być także model subskrypcyjny, czyli Gamivo Smart. Zakładają jednocześnie, że dzięki inwestycjom w R&D, Gamivo ma osiągnąć większą automatyzację procesów i zwiększyć efektywność marketingu, co wraz z rosnącym rynkiem, przełoży się na 60% wzrost zysku netto w 2022 r. I utrzymanie dwucyfrowej dynamiki wzrostu w kolejnych latach. Spółka planuje też przeniesienie notowań na Główny Rynek, co może przełożyć się na dostrzeżenie spółki przez większą rzeszę inwestorów.

Potencjalni liderzy wzrostu

Pozostajemy na NewConnect, gdzie zdaniem zespołu Ipopema Securities jako ciekawa inwestycja jawi się PNT (POINTPACK), którego akcje wycenili na 125 zł. Również w tym przypadku analitycy oceniają, że spółka skorzysta na wzroście rynku e-commerce, a umowy zwarte z m.in. EUR (EUROCASH), Carrefour czy Lidl pozwolą utrzymać szybkie tempo rozwoju sieci punktów nadawczo-odbiorczych PUDO.

„Naszym zdaniem te umowy powinny pozwolić spółce utrzymać szybkie tempo powiększania sieci. Prognozujemy osiągnie próg 20k punktów PUDO w 2024E w porównaniu do ponad 11k obecnie i 8.3k na koniec 2020 r.” – czytamy w rekomendacji

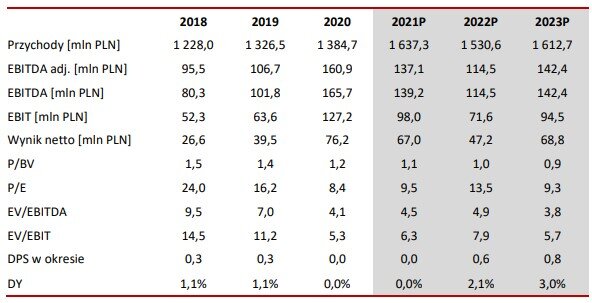

Znaczący potencjał do wzrostu mają, zdaniem DM BPS, także akcje MON (MONNARI). Mowa o potencjalne rzędu 90%, eksperci zakładają bowiem skokową poprawę wyników w 2022 r. Ta ma być możliwa nie tylko dzięki wyjściu z pandemicznych restrykcji, ale także rozwojowi sieci franczyzowej i sprzedaży online.

„Nie bez znaczenia jest także silny popyt ze strony konsumentów, na który Spółka odpowiada szeroką i atrakcyjną ofertą” – dodano

Jedna z wielu potencjalnie lukratywnych rekomendacji wydanych w ramach PWPA to także ta dla SEL (SELENAFM), przygotowana przez ekspertów z BDM.

„Nieoczekiwanie branża materiałów budowlanych okazała się beneficjentem pandemii i koniunktury remontowej w otoczeniu ograniczonej dostępności usług. W przypadku popytu dalej nie widać wyraźnych sygnałów osłabienia, a rekordowa liczba rozpoczętych budów mieszkań dobrze wróży sprzedaży spółki w 2023 roku” – czytamy w rekomendacji

Analitycy szacują jednocześnie, że chociaż przyszłe wyniki spółki nie powtórzą rekordowych osiągnięć 2020 r., to w dalszym ciągu będziemy mieć do czynienia ze znaczącą poprawą wobec lat przed pandemią.

Znak zapytania

Pierwszy rok na parkiecie ALE (ALLEGRO), do niedawna największej spółki na GPW, nie należał do łatwych. Notowania spółki spadły w tym okresie o -21%, a analitycy nie są pewni czy to koniec dalszego osuwania się kursu. Jednak nie wszyscy. Ci najmniej optymistyczni, jak BM mBank, zalecają sprzedaż akcji Allegro i wyceniają je na 52-55 zł, czyli kilka procent poniżej rynkowej wyceny.

Oceniają, że mimo dynamicznego rozwoju e-commerce, Allegro nie będzie w stanie rosnąć szybciej niż rynek, a zaostrzająca się rywalizacja z Amazonem, zmusi spółkę do dalszego rozszerzania programu Smart, obniżając tym samym rentowność.

W kontrze znajdziemy m.in. specjalistów UBS czy Jefferies, wyceniających akcje Allegro na przeszło 80 zł, co przekłada się na ok. 50% dyskonto wobec bieżącej wyceny. Rozstrzał jest więc znaczący, nie znamy jednak niestety argumentacji bardziej „byczo” nastawionych analityków.’

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

Powyższy tekst stanowi skrót wymienionych niżej rekomendacji. Pełne wersje raportów lub ich skrócone wersje zawierające informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/958 z dnia 9 marca 2016 r, są dostępne pod wskazanymi adresami:

| Spółka | Data rekomendacji | Godzina upublicznienia | Instytucja | Link |

|---|---|---|---|---|

| GMV (GAMIVO) | 07.09.2021 | 17:30 | DM Trigon | http://www.trigon.pl/ |

| PNT (POINTPACK) | 07.09.2021 | 08:00 | Ipopema Securities | https://www.ipopemasecurities.pl/ |

| MON (MONNARI) | 07.09.2021 | 18:07 | DM BPS | https://dmbps.pl/ |

| SEL (SELENAFM) | 07.09.2021 | 17:30 | BDM | https://bdm.pl |

| ALE (ALLEGRO) | 21.09.2021 | - | UBS | https://research.ibb.ubs.com/ |

| ALE (ALLEGRO) | 20.09.2021 | 08:45 | BM mBank | https://mdm.pl/ |